新闻资讯

作为汽车工业的基石,汽车零部件在维持汽车工业持续稳健发展方面扮演了至关重要的角色。尤其在当今汽车行业正处于激烈竞争和蓬勃发展的背景下,自主开发与创新的需求日益凸显,这更加需要一个强大的零部件体系来提供支持。

整车自主品牌与技术创新需要依赖零部件作为基础,而零部件的自主创新则对整车产业的发展产生强大驱动力。这两者相互影响、相互作用,缺少任何一个方面都难以实现良性循环。没有整车的自主品牌,零部件体系的自主研发创新能力难以充分发挥;同样地,没有强大零部件体系的支撑,自主品牌的发展壮大也将受到限制。

2021年,我国新能源汽车市场全年销量突破350万辆,市场占有率达到13.4%,这一数据进一步印证了新能源汽车市场对于零部件体系的支撑作用。在未来的发展中,我们应继续加强零部件领域的研发创新,提升整体竞争力,为我国汽车工业的可持续发展注入新的动力。

图表1:汽车零部件产业实景图

汽车零部件是构成汽车配件整体的各个单元及用于汽车配件加工的产品,同时也是汽车工业发展的基础,全球汽车加工零部件产业逐渐呈现出模块化、速度化和采购全球化。

汽车零部件按照功能划分可以分为汽车发动机、车身、底盘、电子电气设备和轮胎五类,汽车零部件的产业链上游是加工原材料行业,主要包括钢铁、塑料、橡胶和石油等生产所需的原材料,中游包括底盘、车身、汽车发动机、电子电气设备和轮胎等,下游行业涉及汽车制造厂商和汽车修理厂商等。

图表3:汽车零部件主要产品表

目前我国汽车零部件制造企业市场集中度相对较低,在低端市场中存在众多规模较小的企业,起初中小企业能够凭借成本价格优势获得一定利润空间,但随着市场竞争加剧,利润空间被逐步压缩,众多小型供应商面临被淘汰出局的风险。但行业内规模型大厂商则能持续发挥自主创新优势,凭借高端高质量的产品在市场中逐步扩大市场份额,加快并购重组步伐,整合产业链,并持续向海外市场扩张。整体来看,我国汽车零部件行业有市场集中度进一步提升的趋势。

随着我国零部件产业逐步实现结构优化和产品升级,我国汽车零部件企业已增加至2021年约1.5万家,2021年主营业务收入总计约4万亿元,行业营收年均复合增长率为14.58%,整体行业都处于高速增长状态。国内企业经过多年的发展,不断实现关键技术的突破,部分企业无论在服务上还是技术上,都已经初步具备了与国外厂商竞争的实力。随着汽车产业布局的不断完善,我国汽车零部件行业的竞争力不断增强,并充分利用自身优势,抓住产业链转移与采购全球化的窗口,深入参与到国际汽车产业链中去,我国已经逐步成为零部件巨头企业布局的重要地区。

图表4:2021-2026年我国汽车零部件行业主营业务收入预测(单位:亿元)

目前。我国汽车零部件产业已经形成东北、京津冀环渤海、华中、西南、珠三角及长三角六大汽车零部件集群区域,这六大产业集群区域的零部件产值占全行业的80%左右。这一布局有助于我国汽车零部件行业的持续健康发展,逐步过渡到集中化、专业化的成熟市场阶段。其中,长三角零部件产值约占37%的份额,为国内汽车零部件产值最大区域;上海为全国最大的零部件产业基地,产值占总产量的20%;浙江和江苏约占17%。从地域来看,江浙沪等地零部件企业发展基础雄厚,占比超过60%,河南、陕西、四川等地企业已经兴起。整体上,零部件产业向中西部地区逐步推进,企业数量占比超过20%,中西部零部件企业持续崛起。

图表5:我国汽车零部件产业集群分布情况

由于每辆汽车需要的汽车零部件达到2万个左右,而这些零部件又涉及到不同的行业和领域,在技术标准、生产方式等方面存在较大的差距。目前,国家关于汽车零部件制造业相关的政策主要分布于汽车产业的相关国家政策当中。

从整体来看,国家正在促进我国汽车行业调整升级,鼓励研发制造高质量、高技术水平的自主品牌汽车,对新能源汽车保持着较大的扶持力度。一系列汽车产业政策的发布,无疑对零部件产业提出了更高的要求。同时,为促进我国汽车零部件行业积极健康发展,近年来我国相关部门颁布了行业相关政策发展规划。

特别是2021年工信部发布了《新能源汽车产业发展规划(2021-2035年)》。作为新能源汽车行业纲领性政策,该规划为未来十五年中国新能源汽车的发展指明了方向。力争经过十五年持续努力,新能源汽车关键核心技术取得重大突破、融合发展协调高效,纯电动车成为主流,燃料电池商用车实现规模化应用,高度自动驾驶智能网联汽车趋于普及,我国进入世界汽车强国行业。到2025年,新能源汽车竞争力明显提高,销量占当年汽车总销量的20%。2021年起,国家生态文明试验区、大气污染防治重点区域的公共领域新增或更新公交、出租、物流配送等车辆中新能源汽车比例不低于80%。

图表6:截至2020年我国汽车零部件产业主要相关政策规划

据中国汽车工业协会数据显示,2021年,我国汽车产销分别2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续三年下降趋势。其中,新能源汽车产销分别完成354.5万辆和352.1万辆,同比分别增长159.5%和157.5%。

随着汽车制造业步入成熟发展阶段,整车厂越来越重视汽车零部件的生产规模化、专业分工化、成本管控化。未来汽车零部件行业发展趋势主要有以下几个方向:

(1)产品集成化、模块化:为了提高整车安装流程的自动化水平和精确度,提升生产效率,优化整车空间结构,改善整车性能,汽车零部件由单一部件向集成化、模块化单元方向发展。

(2)产品高端化、精细化:随着我国工业实力的不断提升,汽车零部件的生产模式已经逐渐从原有的低端粗放型向高端精细型发展,越来越多的国产高端产品开始替代原来国外进口的高端产品。

(3)产品轻量化、节能化:目前全球数量庞大的汽车保有量加重了对石油资源的消耗以及汽车尾气的排放,造成全球性的能源安全和环境保护问题,全球各国颁布了相应的法律法规和政策倡导节能减排、保护环境的理念。在这一大背景下,汽车轻量化、节能化的实现可以降低石油资源的用量,降低废气的排放,亦可减少消费者的成本。发展新能源汽车也是全球的共识,欧盟公开的环保减排计划中,约定到2035年欧盟国家禁售燃油车,到2050年实现碳中和。我国在第七十五届联合国大会上提出:中国将力争于2030年完成碳达峰,于2060年实现碳中和。因此,鼓励发展新能源汽车以及低能耗、小排量汽车已成为汽车工业节能减排的有效方式。

(4)运营自动化、智能化:随着我国经济水平的提高,劳动力薪酬水平提升,制造业企业的人工成本也对应提升,原有人口红利优势减弱。因此,提高企业运营自动化、智能化水平,加强企业对生产、采购、销售、运输等方面的把控,能有效降低企业运营成本,增加企业利润。

五、新能源汽车零部件产业重点招引企业

根据我市汽车零部件企业现状,结合我区实际情况,现梳理汽车零部件主要招引方向和重点招引企业。

汽车零部件主要包含汽车发动机、汽车玻璃、动力电池、车身、底盘、驱动电机、减震器及悬架、仪表及传感器、汽车线束等。

(一)汽车发动机的主要供应商

经查询,全国汽车发动机的主要生产厂家:潍柴、广西玉柴、一汽无锡柴油机厂、东风朝阳朝柴动力、东风康明斯发动机、云南云内动力集团、中国重汽杭发公司、山东康跃科技、潍坊富源增压器。

康跃科技股份有限公司成立于1963年,位于山东寿光,是一家集设计、研发、生产、销售涡轮增压器为一体的高新技术企业。2014年8月,康跃科技发行A股(股票代码:300391)并在深圳证券交易所创业板成功上市。公司目前拥有山东、河北、青岛、大连四个生产基地,已同潍柴动力、玉柴机器、上柴动力、云内动力、朝柴动力、长城汽车、福田汽车、雷沃重工、一汽大柴、一汽锡柴、中国一拖、江淮汽车等三十多家主机厂商建立了良好的配套关系,并相继在全国各地设立了10个销售和服务办事处。公司依托自营进出口贸易经营权,产品已经远销到独联体,美洲,欧洲,东亚等市场。

潍坊富源有限公司成立于于1958年,是国家认定的高新技术企业,是目前国内综合实力最强的涡轮增压技术公司之一。是中国内燃机协会排头兵企业、国家级专精特新“小巨人”企业、山东省单项冠军企业。公司先后荣获国家科技进步二等奖、国防科进步三等奖。 公司是目前国内唯一能够提供多用途、全系列涡轮增压技术及产品的供应商,主要产品有涡轮增压器、燃料电池用空气悬浮离心压缩机、、微型燃气轮机等。主要客户有:潍柴、玉柴、济柴、淄柴、云内、四达、雷沃、东风、朝柴、全柴等国内大型主机厂。

(二)汽车玻璃的主要供应商

汽车玻璃分为前挡风玻璃、侧窗玻璃、后挡风玻璃和天窗玻璃。经查询,全国汽车玻璃的主要生产厂家:福耀玻璃(占比42%)、信义玻璃(占比34%)、上海耀华皮尔金顿玻璃(占比9%)、中福瑞达有限公司(占比3%)和洛阳北方玻璃(占比3%),其他中小企业占比约9%。

中福瑞达安全防护技术有限公司成立于2000年,是专业从事安全防护技术研发生产与营销的高科技企业,有浙江、北京、成都、苏州四个分工不同的运营基地。中福瑞达专注于高端用户的玻璃安全防护,拥有达到军事防卫水准的防弹级玻璃安全膜发明专利和汽车、中空防暴玻璃、单向防弹玻璃、反窃听玻璃等30余项产品的发明或,系拥有完整自主知识产权的玻璃安全防护专家企业。中福瑞达公司也是玻璃安全膜标准CAS140-2007主要起草者。

洛阳北方玻璃技术股份有限公司成立于1995年,是从事玻璃深加工设备和玻璃深加工产品的研发、设计、制造的高新技术企业。2011年在深圳证券交易所中小板成功上市(股票代码:002613)。公司现今已经发展形成由洛阳、上海、天津、北京四大基地集研发、制造和销售为一体,具有持续自主创新能力的高新技术产业集团。公司累计已有超过5000台北玻钢化炉在世界各地运行;其自主研发的镀膜生产线已成为了全球玻璃镀膜行业的主流供应商之一,带动了中国的玻璃镀膜产业的迅猛发展。玻璃深加工产品也应用在诸如:国家大剧院、国家体育场“鸟巢”、国家游泳中心“水立方”、国家速滑馆“冰丝带”,同时北玻股份也作为苹果公司仅有的两家建筑玻璃供应商之一为其在世界各地的旗舰店及位于硅谷的总部提供建筑玻璃。

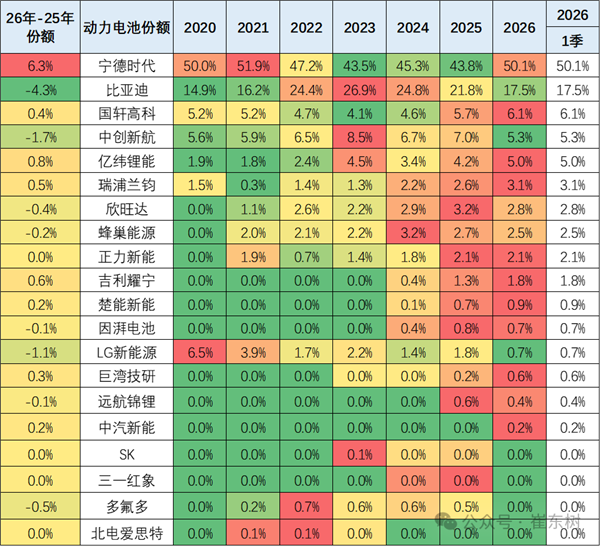

(三)汽车动力电池的主要供应商

经查询,全国汽车动力电池的主要生产厂家:宁德时代(占比38.28%)、比亚迪(占比32.18%)、中创新航(占比6.97%)、国轩高科(占比5.31%)、欣旺达(占比3.81%)、蜂巢能源(占比2.7%)、亿纬锂能(占比2.15%)、孚能科技(占比1.95%)、天津力神(占比0.35%)、安徽力高。

天津力神电池股份有限公司是一家国有控股的国家高新技术企业,创立于1997年,注册资本约17.3亿元,是国内首家锂离子电池研发与制造企业,拥有24年锂离子电池研发与制造经验。已具有15G瓦时锂离子蓄电池的年生产能力,国际高端市场占有率位居全球锂电行业前列。截至2021年底已拥有业内领先的核心技术和自主知识产权、国家授权专利2810项,并拥有国内锂电池行业唯一的国家锂离子动力电池工程技术研究中心、国内电池行业首家UL目击测试实验室,产品应用涵盖“动力、消费、储能”三大领域。企业在青岛、苏州、无锡、滁州等地建立了动力电池工厂并投产。

安徽力高新能源技术有限公司成立于2010年,公司产品已逐步覆盖电池管理、电池成组、电力驱动、充电设备等领域,并形成了应用于纯电动直驱、纯电动变速、混合动力的完整解决方案。公司核心团队成员主要来自中国科学技术大学,是“863计划”电动汽车BMS课题承担团队、“863计划”大容量储能系统BMS副组长单位,牵头起草《电动汽车用电池管理系统技术条件》等三项国家标准,已获得三十余项核心专利,代表业界领先水平,并率先通过了TS16949和CE认证。公司被世界经济论坛(达沃斯论坛)评选为2013年度全球"科技先锋"企业,成为亚太区唯一一家获此殊荣的企业。目前力高客户已覆盖国内28个省市以及美国、日本、英国、法国、德国、意大利等全球46个国家和地区。

(四)汽车车身的主要供应商

经查询,全国汽车车身的主要生产厂家:上汽、东风汽车、中国一汽、北汽、长安汽车、广汽、吉利汽车、长城汽车、比亚迪、中国重汽。

(五)汽车底盘的主要供应商

经查询,全国汽车底盘的主要生产厂家:超捷股份、拓普集团、万安科技。

超捷紧固系统(上海)股份有限公司成立于2001年,上市公司,长期致力于高强度精密紧固件、异形连接件等产品的研发、生产与销售为一体的连接与紧固技术解决方案,产品主要应用于汽车动力系统涡轮增压系统,新能源汽车电控系统、汽车换档与驻车控制系统,汽车排气系统,汽车底盘、座椅、车灯与后视镜等内外饰系统的汽车关键零部件的紧固与连接。公司新能源汽车相关产品主要应用于电控逆变器与电机、汽车底盘焊接、动力总成系统、变速箱、冷却系统、电池包、充电桩、座椅,终端客户为特斯拉、比亚迪、蔚来、大众、长城、通用、吉利、一汽等国内外整车厂商。

宁波拓普集团股份有限公司成立于1983年,上市公司,主要致力于汽车动力底盘系统、饰件系统、智能驾驶控制系统等领域的研发与制造。拥有支持全球项目的研发中心和技术领先的试验中心,设有动力底盘系统、饰件系统、电子系统等事业部,主要生产减振系统、饰件系统、智能驾驶系统、底盘轻量化系统、热管理系统等五大系列产品。已成为奥迪、宝马、菲亚特-克莱斯勒、通用、吉利、福特、奔驰、保时捷、大众等汽车制造商的全球供应商。配套特斯拉Model3内饰及汽车底盘。

(六)汽车驱动电机的主要供应商

经查询,全国汽车驱动电机的主要生产厂家:江特电机、上海安乃达、浙江长鹰信质、烟台正海磁材、浙江卧龙电驱、大郡动力、上海电驱动。

上海大郡动力控制技术有限公司成立于2005年,为上市公司正海磁材的子公司,主要从事新能源汽车用电机及其控制器技术研发、制造和销售,致力于为国内外主流汽车制造商提供产品及服务。 由电力电子领域专家徐性怡博士领军的大郡团队,于2002年率先将永磁磁阻电机设计技术引入国内新能源汽车领域。并从2003年开始承担国家电动汽车相关的重大项目,包括:科技部863电动汽车重大专项、新能源汽车产业技术创新工程项目、国家重点研发计划等11项国家级项目。截至目前,大郡已申请包括84项发明专利在内的各类知识产权200余项。并逐步形成了完整的汽车系统产品设计、测试验证规范及相关设施支撑。目前已成功为北汽、广汽、东风等乘用车及金龙、中通、福田等商用车在内的20余家客户进行配套,市场总保有量超过20万台套。

上海电驱动股份有限公司,公司成立于2008年,主要从事节能与新能源汽车电机驱动系统的研发、生产与销售,是国家电动汽车电驱动系统全产业链技术创新战略联盟理事长单位、上海汽车电驱动工程技术研究中心的依托单位,先后承担和参与国家863项目30多项、国家科技支撑计划项目9项,国家创新工程项目7项、国家重点研发计划项目10项、上海市科技项目20多项。同时,公司还参与了10余项国家和行业标准的制修订工作。2021年08月,获国家工信部批复第三批专精特“小巨人”企业。主要客户:一汽、奇瑞、长安、上汽、东风、吉利、江淮、华晨、长城、中华、广汽、中通、恒通、宇通、申沃、苏州金龙等国内顶尖客户。

(七)汽车减震器及悬架的主要供应商

经查询,全国汽车减震器的主要生产厂家:成都联创精密机械、广州格柏威、天纳克、广州安固隔振环保科技、正裕工业、拓普集团,渤海汽车。

成都联创精密机械有限公司位于四川省成都市,公司成立于2007年,是一家专业从事高品质减震器及悬架产品的研发、生产及销售的美资控股企业,在国际上拥用“LEACREE”和“CETA”两个品牌,产品畅销欧美市场,广泛应用于各型汽(轿)车、重型车辆等。成都联创目前有200多名员工,占地3万多平方米,占地约8万平米;是国内知名车企的指定供应商。

浙江正裕工业股份有限公司是国内最早从事汽车悬架系统减震器生产的企业之一,位于浙江玉环市,成立于1998年,具有近二十年的汽车悬架系统减震器的业务历史。于2017年在上海证券交易所主板上市。目前占国内汽车减震器出口量首位,是多家国际大型零部件公司的优质战略合作伙伴,是国内多家整车厂商的OEM配套供应商。是“中国汽车减震器行业龙头企业”、“国家汽车零部件出口基地企业”、”国家火炬计划项目实施单位”。

(八)汽车仪表及传感器的主要供应商

经查询,全国汽车仪表及传感器的主要生产厂家:汉威科技、浙江中控技术、威胜信息、深圳万讯自控、苏州华测检测、三晖电气。

汉威科技集团股份有限公司成立于1998年,位于郑州,是国内知名的气体传感器及仪表制造商、物联网解决方案提供商,创业板首批上市公司。汉威围绕物联网产业,将感知传感器、智能终端、通讯技术、地理信息和云计算、大数据等技术紧密结合,打造汉威云,建立完整的物联网产业链,结合环保治理、节能技术,以客户价值为导向,为智慧城市、安全生产、环境保护、民生健康提供完善的解决方案。建立了以传感器为核心,覆盖多门类检测仪表及行业物联网应用的整体布局,围绕在北京、上海、广州、深圳、郑州、西安、重庆、沈阳、石家庄、哈尔滨、鞍山、苏州、济南、南京、福州、乌鲁木齐等三十余个城市设立客户服务中心或分子公司,构建全面的网格化客户服务网络。

深圳万讯自控股份有限公司成立于1994年,2010年在深交所上市,是一家专注于自动化产业,函盖自动化仪表、物联网智慧服务、MEMS传感器、机器人3D视觉、高端数控系统的国家高新技术企业。目前,深圳总部拥有自有产权的现代化办公大楼,在江苏无锡等地建造了大型生产制造基地。在国内设有19个办事处,并在香港、广州、上海等地区和城市设有全资子公司,成为同行业企业中营销体系最齐全、营销网络覆盖面最广的公司之一。

(九)汽车线束的主要供应商

经查询,全国汽车线束的主要生产厂家:上海中安科技、宁波卡倍亿电气、昆山沪光汽车电器、河南通达电缆股份、江苏永鼎股份。

宁波卡倍亿电气技术股份有限公司是一家高档汽车线缆产品和服务的专业提供商,成立于1986年,上市公司,具有30多年汽车线缆研发、生产、服务的历史,目前产品被广泛使用于大众、宝马、奔驰、通用、福特、沃尔沃、丰田、日产、本田、荣威、吉利、特斯拉等知名品牌汽车上,成为同时应用于欧、美、日和国内高端品牌的汽车线缆顶尖供应商。作为汽车供应链的二级供应商,主要线束客户有矢崎、安波福、住友、李尔、德科斯米尔、古河等世界汽车线束十强中的六强,满足了高档汽车严格的品种要求、质量要求、服务要求。公司于2020年8月在深交所挂牌上市,成为中国国内唯一一家汽车线缆A股上市公司,被誉为“中国汽车线缆第一股”。

昆山沪光汽车电器股份有限公司成立于1997年,是一家专业研发及生产汽车高低压线束总成的民营企业,总部位于昆山市张浦镇,分别在重庆、福建、宁波建立了生产基地和欧洲工程中心等。公司现有主要客户和产品有:上汽集团(上汽乘用车、上汽大众、上汽通用等)、一汽集团(一汽大众、奥迪等)、德国大众、戴姆勒奔驰、奇瑞、江淮、宝沃汽车集团等汽车公司配套的高低压线束总成。被大众集团评为 A级供应商 、VW60330 压接过程质量A级供应商 、奥迪物流体系A级供应商 ,多次被上汽大众、奔驰、奇瑞、江淮等国内外知名汽车公司评为优秀供应商。

(十)汽车摄像头的主要供应商

经查询,全国汽车摄像头的主要生产厂家:闻泰科技、安徽大富科技、联创电子、欧菲光、上海韦尔股份、合力泰、苏州晶方科技、昆山丘钛科技。

苏州晶方半导体科技股份有限公司成立于2005年,上市公司,是一家致力于开发与创新新技术,为客户提供小型化、高性能和高性价比的半导体封装量产服务商。晶方科技的CMOS影像传感器晶圆级封装技术,彻底改变了封装的世界,使高性能,小型化的手机相机模块成为可能。这一价值已经使之成为有史以来应用最广泛的封装技术,现今已有近50%的影像传感器芯片可使用此技术,大量应用于智能电话,平板电脑,可穿戴电子等各类电子产品。

昆山丘钛微电子科技股份有限公司成立于2007年,上市公司,主要从事摄像头模组的设计、研发、制造和销售,是全球名列前茅的智能手机摄像头模组封装测试企业。基于在摄像头模组封测产业十四年积累的专业技术,公司是中国少数最先于摄像头模组制造中采用板上芯片封装(COB)、薄膜覆晶封装(COF)技术、板上塑封(MOB)及芯片塑封(MOC)技术并且能够批量生产及销售二百万至一亿八百万像素超薄摄像头、双/多摄像头模组的企业之一,也是国内率先量产3D结构光模组和首家量产微云台模组的厂商。目前已在深圳、珠海、成都、昆山建有4个生产基地。

发布日期: 2024-03-15

发布日期: 2024-07-04

发布日期: 2024-01-23

发布日期: 2024-04-29

发布日期: 2024-05-31

发布日期: 2026-01-09

发布日期: 2025-03-04

发布日期: 2024-04-08

发布日期: 2026-04-03

发布日期: 2026-04-03

发布日期: 2026-04-03

发布日期: 2026-04-03

发布日期: 2026-03-31